2020年中國智能硬件行業 出貨量近8億臺,資本理性回歸促發展

2020年,中國智能硬件行業在經歷前幾年的高速增長與資本熱潮后,步入了以產品出貨量持續攀升和資本市場理性回歸為特征的新發展階段。這一年,行業整體展現出強大的市場韌性與增長潛力,同時也面臨著從野蠻生長向高質量發展的深刻轉型。

一、市場穩健增長,出貨量逼近8億臺大關

據權威市場研究機構數據顯示,2020年中國智能硬件市場總體出貨量接近8億臺,實現了可觀的同比增長。這一數據的背后,是多個細分領域的共同驅動:

- 消費級智能硬件全面滲透:以智能可穿戴設備(如智能手表、手環)、智能家居產品(如智能音箱、掃地機器人、智能門鎖)為代表的消費級硬件,在技術進步、成本下降及消費者認知提升的推動下,已深入日常生活,成為出貨量的主力軍。

- 疫情催生新需求與新場景:新冠疫情意外地加速了遠程辦公、在線教育、健康監測等場景的普及,帶動了相關智能硬件(如會議寶、學習平板、體溫監測設備)的需求增長。

- 產業智能化升級需求釋放:在工業互聯網、智慧城市等國家戰略引導下,面向行業應用的智能硬件,如工業傳感器、智能安防設備、物聯網模組等,出貨量穩步提升,為行業增長提供了另一重要引擎。

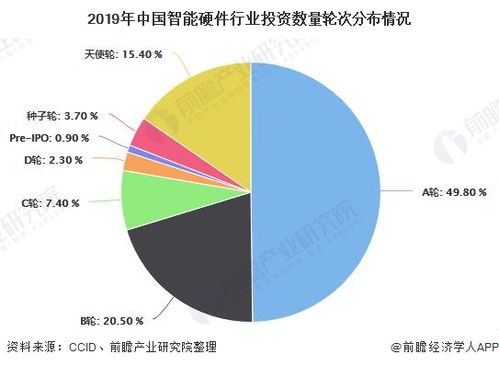

二、資本投資回歸理性,聚焦價值與長期發展

與出貨量持續增長形成對比的是,2020年智能硬件領域的投融資活動呈現出顯著的“理性回歸”態勢,與早年的“狂熱追捧”形成鮮明區別。

- 投資邏輯轉變:資本不再盲目追逐“硬件聯網”的概念,而是更加關注產品的核心技術壁壘、真實用戶需求、清晰的商業模式以及可持續的盈利能力。單純靠講“故事”和燒錢換市場的項目難以獲得青睞。

- 聚焦優質賽道與頭部企業:資金進一步向具有核心技術(如AI芯片、傳感器、底層算法)、成熟生態或明確市場領導地位的頭部企業集中。在掃地機器人、TWS耳機、智能投影等成熟賽道,競爭格局逐步清晰,資本更傾向于支持已建立優勢的企業擴大領先地位。

- 資本管理意識增強:無論是投資機構還是創業公司,都更加重視健康的現金流管理和精益化運營。初創企業從單純追求規模擴張,轉向追求有質量的增長和盈利路徑的探索。資本方的投后管理也更加深入,協助企業優化治理結構,規劃長期發展戰略。

三、理性資本下的行業高質量發展路徑

市場與資本的雙重變化,正引導中國智能硬件行業走向更健康、更可持續的發展道路。

- 創新驅動深化:在資本理性的審視下,企業必須沉下心來,在核心技術研發、產品用戶體驗、工業設計等“硬實力”上加大投入,通過真正的創新建立差異化競爭優勢。

- 生態構建與跨界融合:單一硬件產品的價值有限,行業競爭逐漸演變為以硬件為入口的生態體系競爭。企業更加注重與內容服務、云平臺、其他智能設備的互聯互通,構建閉環體驗。與醫療、教育、汽車等行業的跨界融合創造出更多增量市場。

- 出海與全球化布局:隨著國內市場競爭白熱化,越來越多的智能硬件企業將目光投向海外,利用中國成熟的供應鏈和產品創新優勢,參與全球競爭,尋求新的增長空間。

結論

總而言之,2020年的中國智能硬件行業,在接近8億臺出貨量的市場規模支撐下,迎來了資本市場的理性洗禮。這種“理性回歸”并非寒冬,而是行業走向成熟的必經階段。它促使企業摒棄浮躁,專注價值創造,將資本與管理的力量聚焦于技術創新、精細化運營和生態建設。在只有那些能夠真正解決用戶痛點、具備核心技術和管理效率的企業,才能在理性發展的新常態下行穩致遠,推動中國智能硬件產業從“大”到“強”的跨越。

如若轉載,請注明出處:http://www.ckqmc.cn/product/74.html

更新時間:2026-02-17 10:04:02